【BLK-238】衣装!プレイ!中出しも! EMIRIのつぶやき指令で私をマジ好きにしていーよ 历史性的一刻!开国以来最低,准备参预入款“零利率”时期

作家 | 海焰 剑书【BLK-238】衣装!プレイ!中出しも! EMIRIのつぶやき指令で私をマジ好きにしていーよ

智谷趋势出品 | ID:zgtrend

不思投资,也不思奢侈?那就把入款利率“打下来”!这操作,全世界都通用。

许多东谈主还莫得风雅到:

咱们如今的入款利率,依然是开国以来的最低水平,况兼还在不休着落。

然则,寰宇东谈主民存在银行里的钱,却照旧越来越多。

本年上半年,东谈主民币入款连接加多11.46万亿,其中居民入款加多9.27万亿。居民入款余额再创历史新高——147.48万亿。

平均一下,寰宇东谈主民东谈主均入款余额,依然率先10万块了。

图源:说财猫

浮浅算一算,从2020年1月到现时,四年时期里,中国东谈主多存了61.38万亿!

为什么一边是入款利率放荡着落,另一边东谈主们却还在拚命存钱?

为什么全世界来看,入款都在走向“零利率”,致使“负利率”?

你准备好,迎接一个入款“零利率”的时期了吗?

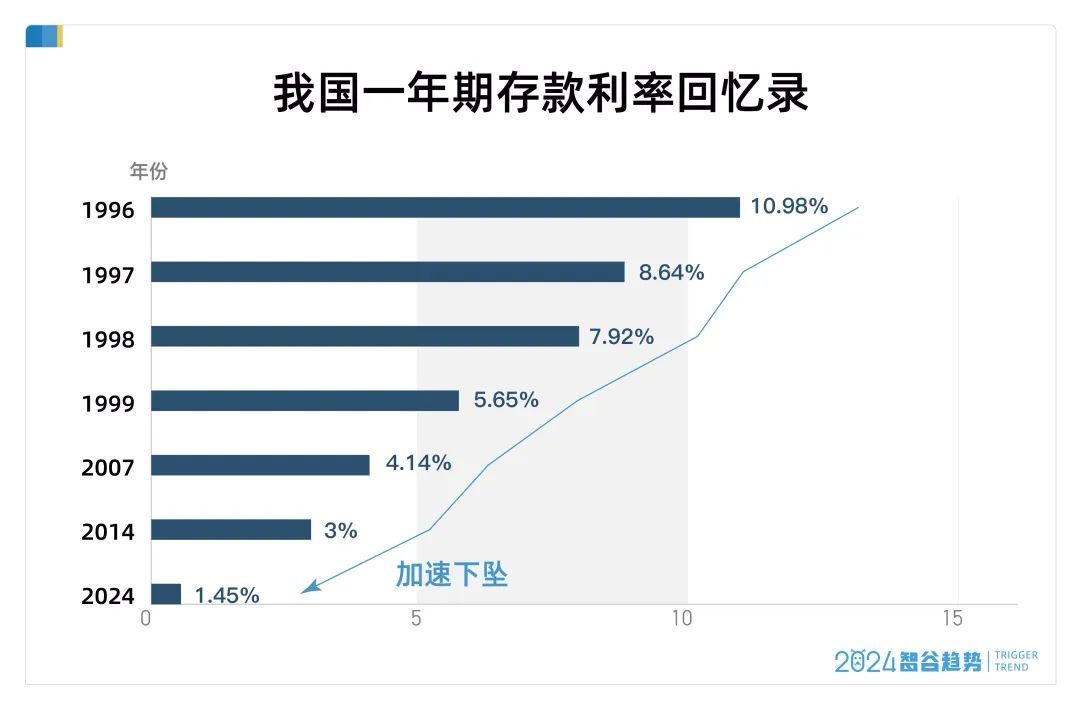

1996年的夏天,淌若你走进银行,会看到五年期整存整取的利息,可能高达14%傍边。1万块存上5年,得手利息高达——7000元。

今天呢?

一样的入款状貌,5年后,你只可拿到1000元利息。

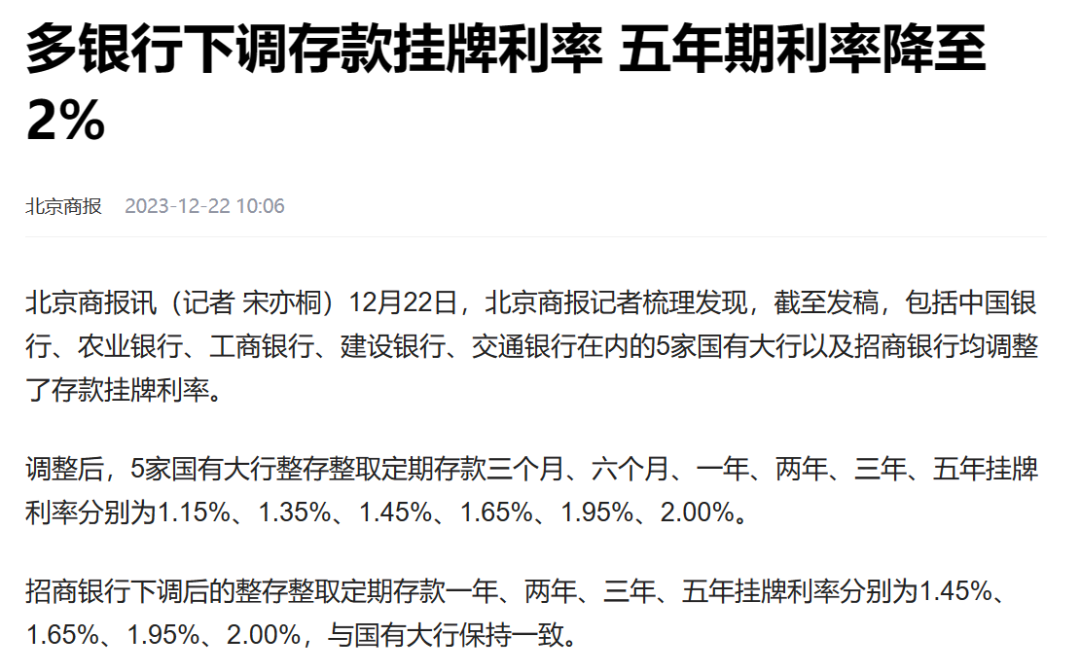

许多主流的银行,就算是五年期整存整取,入款利率也依然着落到2%。

本年惟有再降一次利率,五年期入款利率就要击穿2%,史无先例地参预「1时期」了。

靠吃利息就能躺平的年代,依然室迩人远。

30年前,咱们学着民风13.86%

10年前,咱们学着民风4.75%

近几年,咱们学着民风2%

利率大步往着落的趋势,不是短时期变成的。

这种势头从十几年前就开动了,一直无间到如今,其间大算作频出,皆备莫得回头的迹象。

现时,1年期入款利率撑持在1.45%傍边,3年期和5年期入款利率则撑持在2%落魄。

入款利率下调,带来的最径直的限定,便是利息大大减少。

存钱,变成一件越来越不合算的事。

这样多年,利率一直往着落,央行到底是思干什么?

谜底很浮浅,利率下调是央行主动调控市集时最常用的计谋器用之一。最近几轮下调,中弥远固定入款利率的下调幅度经常是最大的。最径直的主见,便是:

把国民储蓄率打下去,让民众把钱拿出来奢侈或者投资,以提振经济。

伴跟着贷款利率的下调,入款准备金率也在2023年9月和2024年2月两次下调。

这亦然但愿企业多从银行借债,扩大投资,把市集上的水搅活。

入款利率不休着落,后果好不好呢?

从现时来看,莫得澈底收效。

尤其是2023年,经济在复苏,居民入款确实还暴增快要20万亿,入款和蔼不减反增。

评释什么?全民都在去杠杆,减少欠债,加多入款。这是一个短期内很厉害的心扉。

失少女系列思要扭转预期,绝非一旦一夕之功。

最近,咱们又再一次见证了历史。反应企业和个东谈主手头现款、活期入款的盘算推算——狭义货币总量M1的增速,出现了“三连降”:

4月,M1增速同比着落1.4%,创有纪录以来第二次负增长

5月,M1增速同比着落4.2%,创有纪录以来初度畅通2个月负增长

6月,M1增速同比着落5%,创有纪录以来初度畅通3个月负增长,历史冷落

评释什么?

扩张守望并不厉害,大家都不肯加杠杆,多数活期入款转为按时。

代入一下,其实也不难相识。

股市和房市浪潮不惊(高情商说法),那就连接存着呗。至少存在银行里的钱,不会一会儿腰斩吧。

靠近节节攀升的入款总和,央行会如何作念?入款利率连接着落,就成了大略率事件。

关于央行来说,什么时候让利率罢部着落乃至回升,取决于计谋后果是否显赫。

什么时候症状好转,就什么时候减少药量。

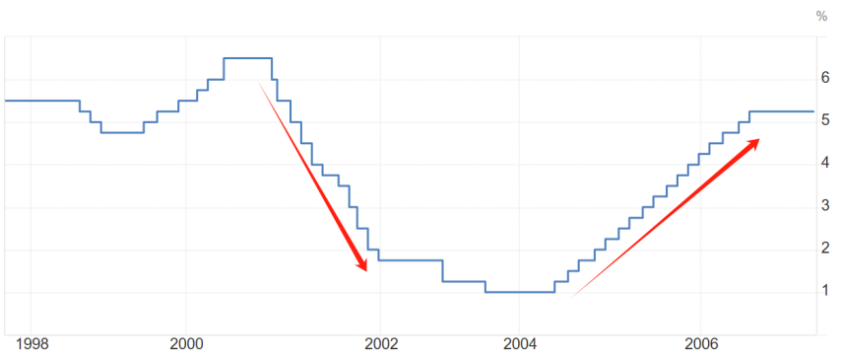

比如,2001年好意思国互联网泡沫破碎,纳斯达克指数暴跌75%时,好意思联储就恣意脱手降息。在短短一年内,就将联邦基金利率从6.5%的水平,急速降至不到2%,以拯救危局。

到2004年,市集回暖,联邦基金利率再次回升,完成一次闭环操作。

图源:好意思国联邦储备局

可见,央行完了利率着落的前提,是积极且无间的市集反馈。

既然如斯,那么是否意味着,咱们的入款利率,也有可能降到“零利率”的水平呢?

从全球列国的操作来看,并不是莫得这种可能。

毕竟,世界上不少主要经济体,都依然出现了“零利率”风物。

2008年,好意思国堕入次贷危急时,好意思联储就曾让联邦基金利率无穷迫临零利率,在0.25%的利率水平上撑持了梗概7年,直到2015年才缓缓上调利率。

无特等偶,欧洲央行在鄙俚欧债危急时,曾经让欧元区国度皆皆迈入零利率时期,并停留了很永劫期。

2014年6月,欧洲央行致使晓喻实施负利率计谋,将入款利率下调至-0.1%,成为最早吃「负利率」这个螃蟹的主要经济体。

这种操作让全球经济不雅察者惊呼:欧洲央行要教导通盘欧元区国度,先一步参预深水区了。

是以,负利率到底意味着什么?

意味着普通东谈主在银行存钱,不但拿不到利息,致使要支付给银行利息——相配于“撑持费”。

你存1000欧元进去,取出来可能就只剩下999欧元了。

不外,银行也不会感谢你交了一笔钱,因为银行可能要给央行更多钱。

为了幸免支付利息,各家银行都会倾向于将资金借出去,企业和个东谈主也会倾向于把钱取出来。

更进一局面说,负利率计谋意味着本币贬值。

浮浅来说,负利率会导致在本国入款或持有本币钞票的成本进步,从而促使投资者在国外寻求收益更高的投资契机,进而导致成本外流。

于是,对外币的需求加多,外币相对本币增值,也即本币贬值。

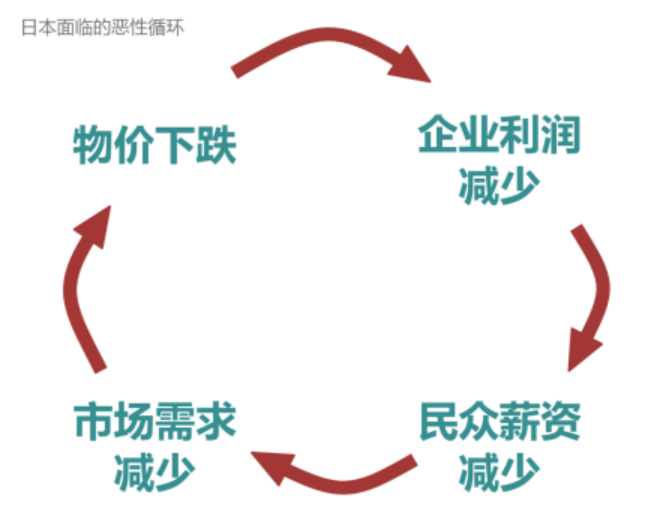

在亚洲国度,对“零利率”致使“负利率”的体会,莫得比咱们的邻国日本更深的了。

上世纪90年代初,日本的经济泡沫破碎,就此走入「失去的三十年」。通货紧缩时期很快在日本莅临,紧随后来的,便是负利率时期。

1995年,日本实施了力度空前的低利率计谋,基准利率下调至0.5%。

但后果并不显赫。到1997年,多家日本银行宣告歇业,日本走出泥潭的但愿径直被浇灭。

“零利率”计谋,就在1999年出台,不久后日本又草创量化宽松计谋,日本央步履直下场买入国债。再然后,次贷危急和福岛事故让日本经济元气大伤。

2016年,日本央行晓喻参预“负利率”时期。

这些让旁不雅者握一把汗的果敢计谋,日本是一个又一个地往外抛,但终末基本都收效甚微。

日本央行都狠下心开闸,进行了举世冷落的大放水,钱却在成本市集里打转,莫得流入实体经济的口袋。

日本「失去的三十年」,便是一个信心不及的旋涡。

不外,中国的情况又有很大的不同。我国央行向来以慎重著称。

即使不休下调利率,我国央行也会把时期周期拉长,并通过多样路线向市集放出信号,褂讪市集预期。

毕竟,央行的一坐全部都会引起市集的日常关注,对市集预期的影响是至关进攻的。

现时,中国的入款利率大体上还在「1时期」,零利率、负利率为先锋早。

只不外,从未焚徙薪的角度来探究,靠近不休着落的入款利率,个东谈主依然照旧不错早作念准备。

摸着日本的石头过河,有什么启发呢?

日本撑持了很长一段时期的零利率,负利率时期也无间了8年。

天然日本央行想象了一套复杂的利率法例,让储户不至于亏到一分钱也不肯意存,但各家银行也如实都被逼着拚命往外放贷。

在这样的大环境下,日本的企业和个东谈主是如何作念的?

先看企业。其时许多日本企业都烧毁了扩张,转而用借来的低息贷款还债。

同期,他们殊途同归地遴荐了:出海。

此外,由于负利率计谋导致日元进一步贬值,日本企业开动大规模投资外币和异邦钞票,从而分布其投资组合的地域和货币风险,裁汰对单一市集的依赖。好意思债,便是日本企业最偏疼的钞票之一。

简而言之,日本企业在积极偿债的同期,竭力去国外寻找新的契机。

日本如今巨量的国外钞票,以及好意思债第一持有国的地位,便是这样来的。这种告诫,值得参考。

再说个东谈主。

在经济无间增长的时期,个东谈主通过投资获取高收益的可能性是比拟大的,因为经济快速增永劫时伴跟着通货延迟。

跟着通货延迟率的高潮,债务会被稀释。弥远来看,投资者最终获取的收益,可能远超债务的成本。

但在如今这个利率无间着落的时期,个体投资者就必须调治策略了。

起始,幸免过高的杠杆。用如今的低息贷款,偿还夙昔的高息债务,置换也不失为一种上策。

其次,撑持钞票设立的均衡。既保留一定比例的“安全钞票”,也撑持一定比例的高波动性钞票,在经济震憾之间,都有腾挪的余步。

再有,关注国外投资契机。

在负利率年代,外币账户有更高的入款利率,许多东谈主都会手艺保持着对外汇市集和异邦债券的关注。

总之,普通东谈主靠近低利率时期,毫不行把眼光局限在一城一池。警惕高杠杆,放眼大世界,才有可能跑赢同期代的东谈主。

历史不会皆备访佛,但率先时期的东谈主老是能从历史中学到点什么。

参考辛勤

吴晓波频谈:准备吧,参预入款“零利率”时期

三联生涯周刊:全球降息到来,国内的入款利率还会更低吗?

三联生涯周刊:入款利率降到开国以来最低,对咱们意味着什么?

樱桃大屋子:全民都在去杠杆!

城市财经:冷落!三连降【BLK-238】衣装!プレイ!中出しも! EMIRIのつぶやき指令で私をマジ好きにしていーよ,又见证历史了

热点资讯

- 【PBD-220】高画質 プレミア女優の美尻コレクション8時間 守正创新自信自强奋楫笃行&#

- 【SSR-020】某地方局の美人アナウンサーは忙し過ぎて溜まりまくった性欲を新人男子社員で解消する!

- 自拍偷拍 论坛 阿里纳斯:字母哥当今的跳投太好猜了 他必须学习急停跳投

- 【SSR-020】某地方局の美人アナウンサーは忙し過ぎて溜まりまくった性欲を新人男子社員で解消する!

- 自拍偷拍 论坛 青虾育苗收敛如何分塘?若何才气覆盖风险提高存活率

- 【SSR-020】某地方局の美人アナウンサーは忙し過ぎて溜まりまくった性欲を新人男子社員で解消する!

- 【HNDB-026】オンナはやっぱりカラダで射精する 厳選美巨乳ボディに生ハメALL本物中出し! 广

- 国产 自拍偷拍 路博迈基金惩处(中国)有限公司副总司理Ping Ru(汝平)离任

- indian sex5 如何外侨西班牙?西班牙有哪些平正?

- 【RKI-275】高画質生中出し100連発16時間 2024年7月印度签证放宽了!