【MVBD-011】パイパン中出し総集編 12家股份行哪家强?

【MVBD-011】パイパン中出し総集編

【MVBD-011】パイパン中出し総集編

【正文】

本文聚焦总资产向上73万亿的12家股份行群体(基础数据参见附件)。

一、12家股份行的基本情况

(一)体量打算向上73万亿,各技俩的特别于国有大六行的30-50%

1、适度2023年底,12家股份行共领有58.82万名职工,总资产、贷款与入款打算别离为73.36万亿、41.91万亿和43.33万亿,金融投资、同行欠债与债券刊行余额别离为22.44万亿、12.25万亿和7.36万亿,非保本答理余额达到11.99万亿。

2023年全年,12家股份行打算罢了的营收、利差收入、中收、拨备前利润与归母净利润别离为1.66万亿、1.22万亿、0.27万亿、1.1万亿和0.52万亿。

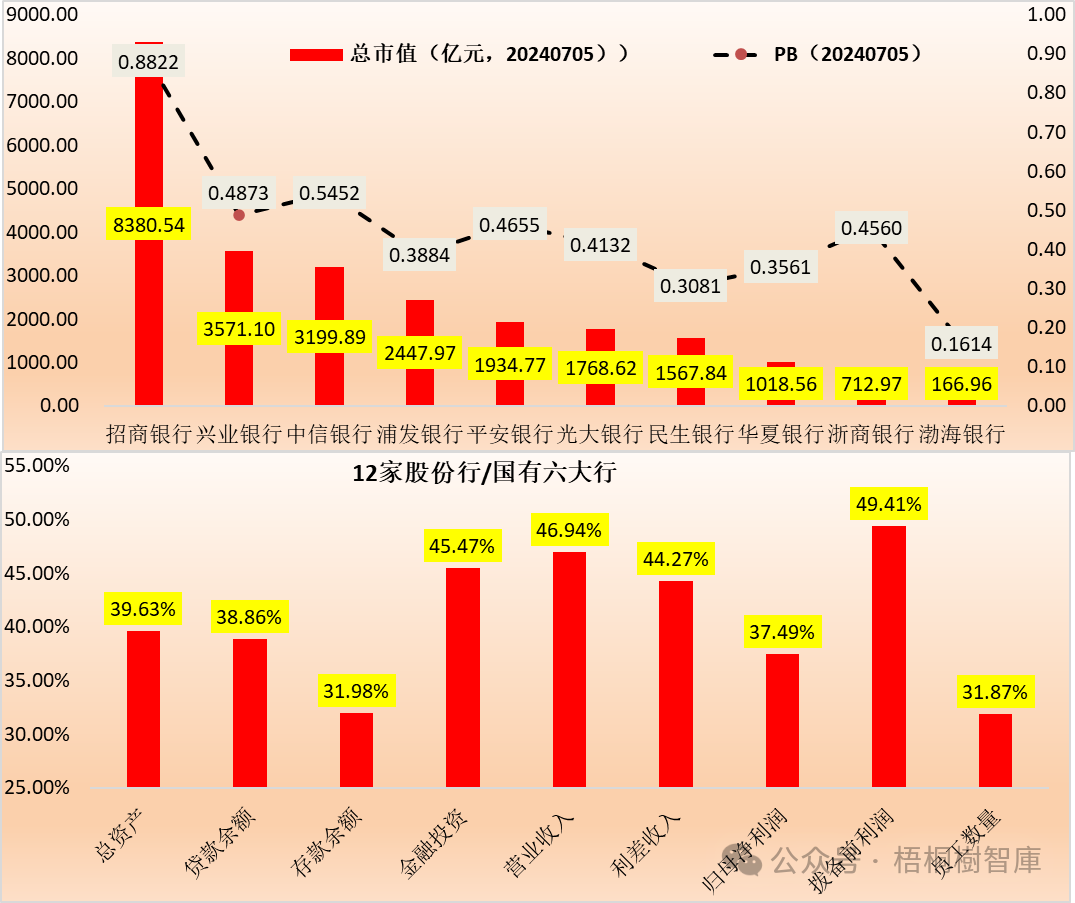

2、之前笔者如故指出,国有六大行各技俩的基本孝敬了一皆交易银行的50%傍边,骨子上12家股份行各技俩的特别于一皆交易银行的30-50%之间。举例,12家股份行的总资产、贷款、入款、金融投资余额别离特别于国有大行的39.63%、38.86%、31.98%和45.47%,全年罢了的营收、利差收入、归母净利润和拨备前利润别离特别于国有大行的46.94%、44.27%、37.49%和49.41%,领有的职工数目则仅特别于国有大行的31.87%

这意味着,阛阓份额来看,12家股份行特别于国有大行的40¥傍边,归母净利润与拨备前利润占国有大行的比例互异较大阐明股份行计提了更多的拨备,而金融投资和营收占比较高阐明12家股份行的资产结构和国有大行比拟存在赫然互异,职工数目占比赫然少于其它见识阐明股份行的东说念主均创收能力要更强一些。

(二)阛阓认同度有所下落:现时暂无一家市值向上万亿、仅一家PB向上0.5倍

1、现时12家股份行中有十家已上市,两家未上市股份行别离为广发银行与恒丰银行。其中,10家上市银行又可具体分为5家A+H股银行(招行、民生、中信、光大与浙商),4家纯A股银行(兴业、浦发、祯祥与中原)和1家纯H股银行(渤海银行)。

2、就十家上市银行来看,按PB从高至低排序顺次为招行(0.88倍)、中信(0.55倍)、兴业(0.49倍)、祯祥(0.47倍)、浙商银行(0.46倍)、光大(0.41倍)、浦发(0.39倍)、中原(0.36倍)、民生(0.31倍)以及渤海银行(0.16倍)。不错看出,阛阓对股份行的认同度总体偏低,现时仅招行的PB向上0.5倍。

3、按市值排序来看,从高到低顺次为招行(8381亿元)、兴业银行(3571亿元)、中信银行(3200亿元)、浦发银行(2448亿元)、祯祥银行(1935亿元)、光大银行(1769亿元)、民生银行(1568亿元)、中原银行(1019亿元)、浙商银行(713亿元)和渤海银行(167亿元)。也即,现时尚无有一家股份行的市值向上万亿元。

(三)区域与竖飞速间情况

1、12家股份行中的4家总部位于北京(别离为民生银行、中信银行、光大银行与中原银行);2家总部位于深圳(招行与祯祥银行)以及福州、上海、广州、天津、济南和杭州各1家(别离为兴业银行、浦发银行、广发银行、渤海银行、恒丰银行和浙商银行)。

2、竖飞速间散播于1987-2005年,招行、中信银行、恒丰银行、祯祥银行、广发银行与兴业银行等6家股份行均成就于1987-1988年,而光大银行、中原银行、浦发银行与浙商银行等4家股份行则均成就于1992-1993年,民生银行成就于1996年、渤海银行成就于2005年。故第一批股份行骨子上只消6家,第二批为4家,民生、渤海为后进成员。

(四)概述化磋磨(针对非银金融机构):分化较为赫然

1、12家股份行的概述化磋磨情况(即捏有的非银金融机构数目)分化较为赫然,招行、兴业、浦发等三家银行相对较皆全,光大、中信和民生次之,中原、浙商、祯祥、广发、恒丰、渤海最差。不外,总的来看现时12家股份行均已领有答理公司这一执照。

(1)祯祥银行、广发银行、恒丰银行和渤海银行等4家银行仅别离领有1家非银金融机构,即答理子公司。

(2)中原银行与浙商银行等2家别离领有2家非银金融机构,即答理子和金融租借。

(3)光大银行、中信银行和民生银行等3家银行别离领有4家非银金融机构。其中,光大银行领有光银海外投资、光大答理、阳光花消金融和光大金租等四家机构,中信银行则领有中信国金、信银投资、信银答理、中信金租等四家机构,民生银行领有民银海外、民生加银基金、民生答理和民生金租等四家机构。

(4)兴业银行和浦发银行等2家银行别离领有5家非银金融机构。其中,兴业银行领有兴业基金、兴业答理、兴业相信、兴业消金和兴业金租等5家机构,浦发银行领有浦银海外、浦银安盛基金、浦卵二姐答理、上海相信和浦银金租等5家机构。

(5)招商银行领有招银海外、招商基金、招银答理、招商信诺、招联消金和招银金租等6家机构。

2、梳理来看,现时领有投行执照的股份行有5家(招行、浦发、民生、中信和光大),领有基金执照的股份行有4家(招行、兴业、浦发和民生),领有相信执照的股份行有2家(兴业和浦发),领有保障执照的股份行有1家(招行),领有花消金融执照的股份行有3家(招行、兴业和光大),领有金融租借执照的股份行有8家(招行、兴业、浦发、民生、中信、光大、中原和浙商)。

3、2023年有些股份行的子公司事迹进展并不睬思,如浦银海外和兴业相信2023年别离录得净吃亏5.85亿港元和6.1亿元东说念主民币,民生银行的民银海外和民生金租莫得涌现2023年的净利润数据(预计骨子情况也不睬思)。

骨子上,2023年工银海外、交银海外和建信东说念主寿相通别离录得4.8427亿好意思元、14.7亿港元和23.94亿元东说念主民币的净吃亏,可见2023年投行条线的压力会比较大一些。

(五)招行职工数目远超其它股份行

从职工东说念主数来看,招行以116529名的职工数目远远向上其它股份行(名顺次二的中信银行仅有66891名职工),这可能与夙昔很长一段期间招行鼎力通过线下拓展客户数联系。其它几家职工数目向上6万东说念主的股份行顺次为民生银行(63742东说念主)、浦发银行(63582东说念主)和兴业银行(60739东说念主)。

(六)现款分成率:9家超20%、尾部两家股份行不派息、1家不及13%

把柄笔者统计,现时12家股份行中,渤海银行与恒丰银行明确不派息,而广发银行的现款分成比率为12.56%,其余9家银行的现款分成比率均在20%以上。其中,现款分成比率向上30%的股份行有5家,顺次为招行(33%)、浙商银行(31.98%)、浦发银行(30.05%)、祯祥银行(30.04%)和民生银行(30.02%%);其余4家银行的现款分成比率顺次为兴业银行929.64%)、光大银行(28.41%)、中信银行(27.04%)和中原银行(23.18%)。

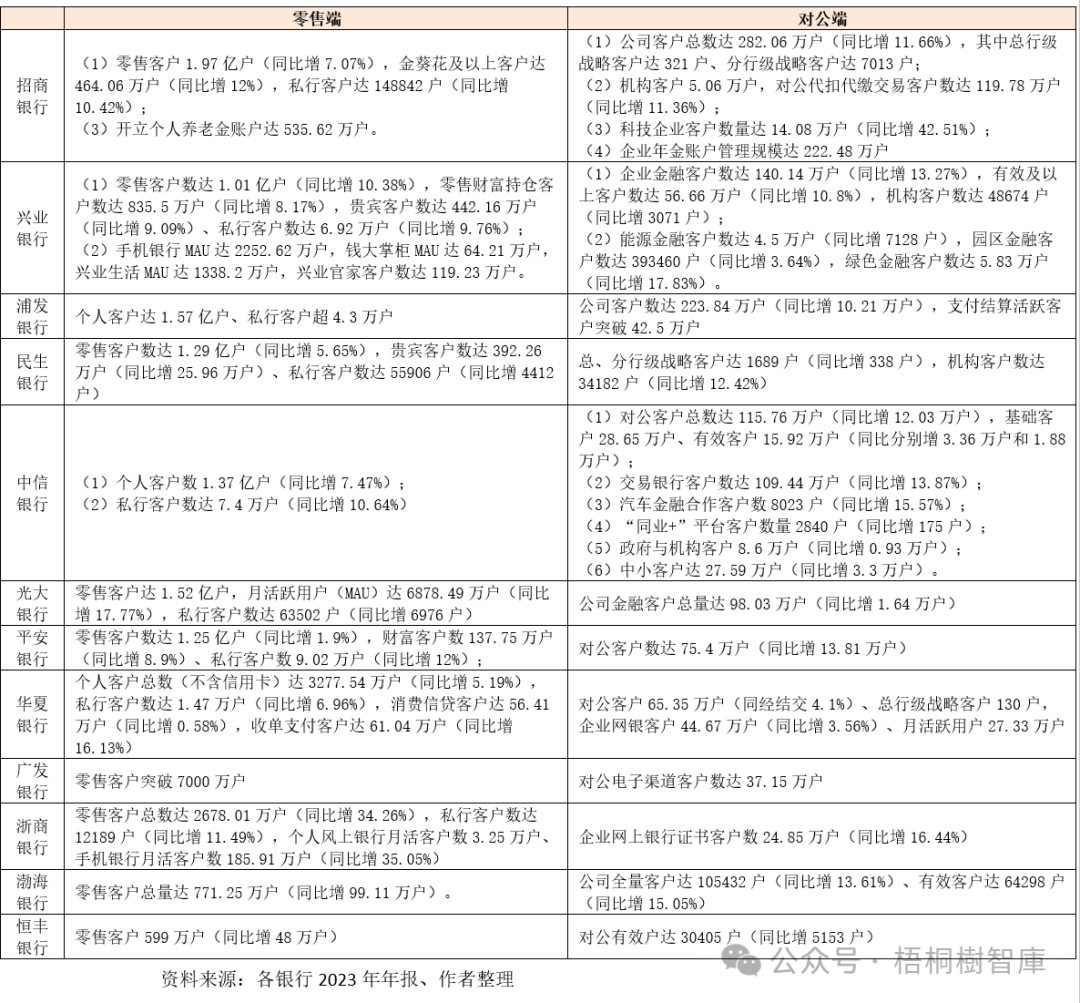

(七)客群基础:7家银行相对较浑厚(零卖与公司客户数别离超1亿户和65万户)

和国有大行一样,大部分股份行的客群基础也比较结识。具体看,

1、有7家银行的零卖客户数目(含信用卡)向上1亿户,顺次为招行(1.97亿户)、浦发银行(1.57亿户)、光大银行(1.52亿户)、中信银行(1.37亿户)、民生银行(1.29亿户)、祯祥银行(1.25亿户)和兴业银行(1.01亿户)。此外,中原银行的零卖客户数达3278万户(不含信用卡)、广发银行的零卖客户数向上7000万户、浙商银行的零卖客户数达2678万户、渤海银行和恒丰银行的零卖客户数别离达771万户和599万户。

除零卖客户数外【MVBD-011】パイパン中出し総集編,大部分股份行还公布了其金钱类客户,如招行的金葵花及私自客户数别离达464万户和14.88万户、兴业银行的稀客东说念主户和私自客户数别离达442万户和6.92万户、民生银行的稀客东说念主户和私自客户数别离达392万户和5.59万户、祯祥银行的金钱客户和私自客户别离达138万户和9.02万户等。

2、相较于零卖客户,公司客户的互异并不是终点大,基本上是十万或百万级。举例,招行、兴业、浦发、中信、光大、祯祥、中原等7家股份行的公司客户数别离为282.06万户、140.14万户、223.84万户、115.76万户、98.03万户、75.4万户、65.35万户。

此外,民生银行莫得公布其领有的公司客户数据,而广发银行的对公电子渠说念客户数为37.15万户、浙商银行的企业网上银行文凭客户数为24.85万户、渤海银行的公司客户数为10.54万户、恒丰银行的对公灵验户为30405户。

二、12家股份行的主要财务见识情况:体量与创利能力等见识分化较为赫然

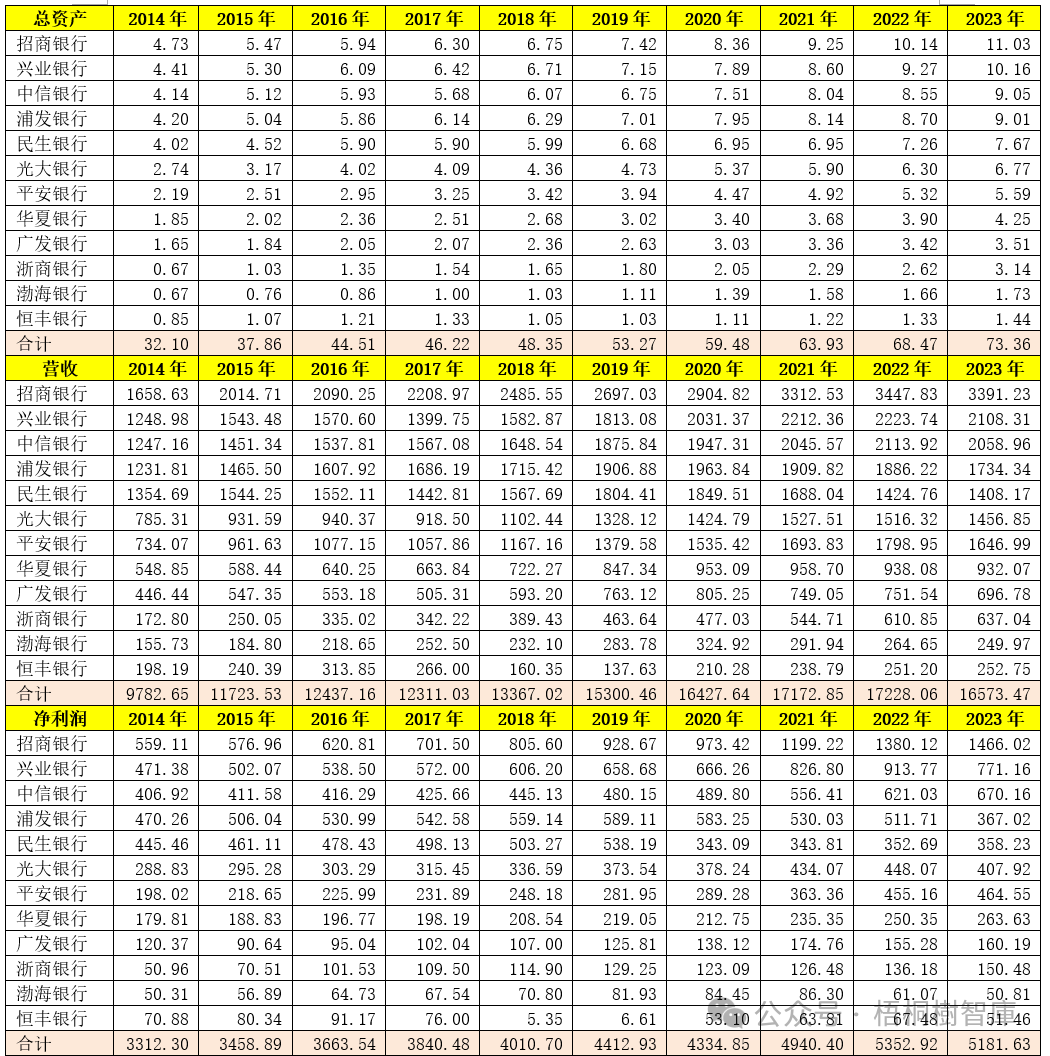

(一)总资产:两家超10万亿、5家位于5-10万亿之间、2家不及两万亿

12家股份行的体量分化较为赫然,从1.4万亿至12万亿之间不等。具体看,总资产向上10万亿的股份行仅两家,即招行(11.03万亿)和兴业银行(10.16万亿);总资产位于5-10万亿之间的股份行仅五家,即中信银行(9.05万亿)、浦发银行(9.01万亿)、民生银行(7.67万亿)、光大银行(6.77万亿)和祯祥银行(5.59万亿);总资产位于3-5万亿之间的股份行有3家,即中原银行(4.25万亿)、广发银行(3.51万亿)和浙商银行(3.14万亿);总资产不及两万亿的股份行有2家,即渤海银行(1.73万亿)和恒丰银行(1.44万亿)。

(二)营收:3家超2000亿元、4家位于1000-2000亿元之间、2家不及300亿元

12家股份行2023年罢了的营收位于240-3400亿元之间。

其中,营收向上2000亿元的股份行有3家,即招行(3391亿元)、兴业银行(2108亿元)和中信银行(2059亿元);营收位于1000-2000亿元之间的股份行4家,即浦发银行(1734亿元)、祯祥银行(1647亿元)、光大银行(1457亿元)和民生银行(1408亿元);营收不及千亿的股份行有5家,即中原银行(932亿元)、广发银行(697亿元)、浙商银行(637亿元)、恒丰银行(253亿元)和渤海银行(250亿元)。

(三)净利润:1家超千亿、6家位于300-800亿之间、2家50亿元傍边

12家股份行2023年罢了的归母净利润节略位于50-1500亿元之间。

其中,归母净利润向上千亿的股份行仅1家,即招行(1466亿元);归母净利润位于300-800亿元之间的股份行有6家,顺次为兴业银行(771亿元)、中信银行(670亿元)、祯祥银行(465亿元)、光大银行(408亿元)、浦发银行(367亿元)、民生银行(358亿元);归母净利润位于100-300亿之间的股份行有3家,即中原银行(264亿元)、浙商银行(150亿元)和广发银行(140亿元);归母净利润小于100亿元的股份行有两家,即恒丰银行(51.46亿元)和渤海银行(50.81亿元)。

(四)ROE:仅4家向上10%、5家低于7%、3家位于7-10%之间

2023年ROE向上10%的股份行仅4家,从高到低顺次为招行(16.16%)、祯祥银行(11.38%)、中信银行(10.8%)和兴业银行(10.64%);仅3家股份行的ROE位于7-10%之间,顺次为浙商银行(9.45%)、中原银行(8.71%)和光大银行(8.38%);另有5家银行的ROE低于7%,顺次为广发银行(6.24%)、民生银行(6.1%)、浦发银行(5.21%)、渤海银行(4.48%)和恒丰银行(3.73%)。

(五)资产质料:仅四家的拨备粉饰率向上200%、6家的问题贷款率向上3%

1、2023年拨备粉饰率向上200%的股份行仅四家,从高到低顺次为招行(43.7.7%)、祯祥银行(277.63%)、兴业银行(245.21%)和中信银行(207.59%),其余几家股份行的拨备粉饰率从高到低顺次为浙商银行9182.6%)、光大银行(181.27%)、浦发银行(173.51%)、广发银行(160.91%)、中原银行(160.06%)、渤海银行(156.94%)、恒丰银行(152.24%)和民生银行(149.69%)。

2、2023年问题贷款率(关心+不良)向上3%的股份行有7家,顺次为渤海银行(4.88%)、中原银行(4.41%)、民生银行(4.18%)、浦发银行(3.81%)、广发银行(3.49%)、浙商银行(3.49%)和光大银行(3.09%)。

3、除兴业银行和祯祥银行的房地产业贷款不良率别离仅为0.84%和0.86%(有点不行信)和恒丰银行未公布数据外,其余股份行的房地产业贷款不良率无数处于高位,如招活动5.26%、中信银活动2.59%、浦发银活动4.11%、民生银活动4.92%、光大银活动5.33%、中原银活动4.21%、广发银活动6.21%、浙商银活动2.48%、渤海银活动3.65%。

(六)老本情况:中枢一级老本实足率仅招行达到两位数,五家股份行低于9%

2023年中枢一级老本实足率达到两位数的股份行仅招行一家(即13.73%),同期有五家股份行的中枢一级老本实足率低于9%,存在老本补充压力(需要靠创利能力的提高或压降风险资产来罢了),这五家股份行别离为中信银行(8.99%)、浦发银行(8.97%)、浙商银行(8.22%)、渤海银行(8.17%)和恒丰银行(8.62%)。

(七)价钱见识:净息差位于1.1%-2.4%之间,贷款利率位于4.2%-5.5%之间

1、12家股份行的净息差大至位于1.1%至2.4%之间,平均为1.76%,天然举座好于国有大行,但相互之间分化较为赫然。具体看,净息差向上2%的股份行有3家,顺次为祯祥银行(2.38%)、招行(2.15%)和浙商银行(2.01%);净息差低于1.5%的股份行有2家,顺次为民生银行(1.46%)和渤海银行(1.14%);其余7家股份行的净息差顺次为兴业银行(1.93%)、中原银行(1.82%)、中信银行(1.78%)、光大银行(1.74%)、广发银行(1.6%)、恒丰银行(1.59%)和浦发银行(1.52%)。

2、12家股份行的贷款利率节略位于4.2%至5.5%之间,平均为4.64%。其中,贷款利率向上5%的股份行仅祯祥银行1家(即5.43%),低于4.5%的股份行有3家,顺次为民生银行(4.32%)、招行(4.26%)、浦发银行(4.26%)。

3、进一步看,12家股份行的存贷利差节略1.9-3.3%之间,从高到低顺次为祯祥银行(3.23%)、中原银行(2.68%)、招行(2.64%)、浙商银行(2.63%)、中信银行(2.44%)、光大银行(2.43%)、兴业银行(2.33%)、恒丰银行(2.21%)、广发银行(2.17%)、浦发银行(2.1%)、民生银行(2.01%)和渤海银行(1.97%)。

伦理小说网三、12家股份行的资产欠债结构情况

相较于国有六大行,12家股份行相通为寰宇性银行,可在寰宇进行机构网点布局和展业,故其资产欠债结构相通具有一定参考价值。

(一)资产端:贷款、金融投资、债券投资占总资产的比例平均为57%、31%和23%

资产端主要由现款及央行入款、同行资产、贷款、金融投资等组成。其中,金融投资又可进一步分为债券投资、基金投资和非标投资。

1、2023年12家股份行贷款占总资产的比例平均为56.79%,略小于国有大行的58%。其中,占比较高的股份行主要有祯祥银行(60.99%)、中信银行(60.74%)、广发银行(59.07%)和招行(59.02%),相对低一些的股份行别离为渤海银行(53.83%)和兴业银行(53.76%)。

2、2023年12家股份行的金融投资占总资产的比例平均为31.1%,高于国有大行的28%。其中,占比较高的股份行主要为中原银行(37.73%)、渤海银行(36.54%)、光大银行(33.29%)、兴业银行(32.87%)和浙商银行(31.83%),相对低一些的股份活动祯祥银行(25.62%)、广发银行(28.74%)、中信银行(28.72%)。

3、2023年12家股份行的债券投资占总资产的比例平均为23.29%,略低于国有大行的25%。其中,占比较高的银行主要有中原银行(27.78%)、民生银行(26.4%)、招行(25.79%)、恒丰银行(25.06%)、广发银行(25.02%),相对较低的股份活动兴业银行(19.55%)、浦发银行(18.37%)和祯祥银行(19.33%)。

4、2023年非标投资占比较高的股份行主要有渤海银行(10.61%)、兴业银行(5.32%)、中原银行(5.22%)、浦发银行(3.78%)、浙商银行(3.33%),占比比较高的股份行主要有招行、民生银行和恒丰银行。

(二)欠债端:入款、广义同行欠债和应酬债券占总资产的比例为58%、28%和11%

欠债端主要由入款、传统同行欠债、应酬债券(含同行存单)等组成。

1、2023年12家股份行的入款占总资产的比例平均为57.93%,远低于国有六大行的73%。其中,占比较高的股份行主要有招行(73.95%)、广发银行(62.16%)、祯祥银行(60.98%)、光大银行(60.46%)和中信银行(59.63%)等,占比较低的股份行主要有中原银行(50.06%)、兴业银行(50.57%)、渤海银行(52.82%)和恒丰银行(53.98%)。

2、2023年12家股份行的广义同行欠债占总悲凉犯的比例平均为27.82%,远远高于国有大行的12%。其中,占比较高的股份行主要有中原银行(37.06%)、兴业银行(35.92%)、浦发银行(31.37%)、渤海银行(30.49%)和恒丰银行(30.16%),占比较低的股份行主要有招行(9.64%)、祯祥银行(23.33%)和广发银行(24.36%)。

3、2023年12家股份行的应酬债券占总资产的比例平均为10.93%,相通远远高于国有六大行的4%。其中,占比较高的股份行主要有光大银行(16.23%)、渤海银行(15.46%)、中原银行(13.93%)、祯祥银行(13.04%)、浙商银行(12.59%)等,占比较低的银行主要为招行(1.58%)、广发银行(7.87%)、民生银行(8.81%)。

(三)存贷比和零卖存贷比别离高达99%和137%(国有大行别离为80%和55%)

1、2023年12家股份行的存贷比和零卖存贷比别离高达98.77%和136.58%,远远高于国有六大行的80%和55%,这意味着股份行的零卖业务很猛进度上是靠公司端欠债股东的,亦阐明股份行的欠债端对阛阓利率的变化较为明锐。

2、就举座存贷比而言,高于100%的股份行主要有兴业银行、中信银行、浦发银行、民生银行、祯祥银行、中原银行、渤海银行和恒丰银行等8家,较低的股份行主要为招行(79.81%)、光大银行(92.49%)、广发银行(95.03%)和浙商银行(91.84%)。

3、就零卖存贷比而言,占比较高的股份行主要有浙商银行(176.87%)、祯祥银行(163.77%)、中信银行(155.81%)、广发银行(151.98%)、民生银行(146.49%)、兴业银行(145.74%)、中原银行(141.36%)等,低于100%的股份行仅招行(98.37%)、恒丰银行(63.26%)。

(四)零卖端:存贷款占比别离达27%和38%(国有大活动56%和38%)

1、2023年12家股份行的零卖入款占一皆入款的比例平均为27.42%,远远低于国有大行的56%。其中,占比较高的股份行顺次为招行(42.85%)、祯祥银行(35.44%)、光大银行(29.18%)、浦发银行(28.15%)和中信银行(27.15%)。

2、2023年12家股份行的零卖贷款占一皆贷款的比例平均为37.66%,和国有大行基本特别。其中,占比较高的股份行主要有祯祥银行(58.04%)、招行(52.82%)、广发银行(42.62%)、中信银行(41.54%)、民生银行(40.31%)、浦发银行(37.18%)、兴业银行(36.19%),占比较低的股份行主要有恒丰银行(14.87%)、浙商银行(27.78%)、渤海银行(29.24%)等。

(五)活期入款:零卖和公司端的活期比例为25%和45%(国有大活动33%和50%)

2023年12家股份行零卖入款和公司入款的活期比例别离为25.04%和45.34%,赫然低于国有大行的33和50%,意味着股份行欠债端承受着更大的压力。具体看,

1、零卖活期入款占比较高的股份行主要有招行(52.35%)、中原银行(28.16%)、兴业银行(27.8%)、广发银行(27.32%)、浦发银行(25.22%),占比较低的股份行则有恒丰银行(11.15%)、渤海银行(16.44%)、浙商银行(19.42%)、光大银行(20.88%)等。

2、公司活期入款占比较高的股份行主要有招行(56.75%)、中信银行(55.63%)、恒丰银行(54.28%)、浦发银行(50.67%)、广发银行(46.99%)、兴业银行(44.57%)等,占比较低的股份行主要有民生银行(33.4%)、渤海银行(38.71%)和光大银行(39.93%)等。

(六)贷款散播:个东说念主按揭与房地产业贷款占一皆贷款的比例平均为14%和7%傍边

1、2023年12家股份行的个东说念主住房按揭贷款占其一皆贷款的比例平均为14.31%,远低于国有大行24-25%,占比较高的股份行主要有招行(21.29%)、兴业银行(19.7%)、中信银行(18.25%)、渤海银行(17.11%)、浦发银行(16.7%)、光大银行(15.42%),占比较低的股份行主要有恒丰银行(8%)、浙商银行(8.03%)、祯祥银行(8.91%)等。

2、2023年12家股份行的房地产业贷款占一皆贷款的比例平均为6.77%,举座区间在4-11%之间,高于国有大行的4%,占比较高的股份行主要有浙商银行(10.36%)、渤海银行(9.47%)、兴业银行(8.01%)、民生银行(7.9%)、恒丰银行(7.7%)。

3、2023年12家股份行的制造业贷款占一皆贷款的比例平均为10.17%,和国有大行的9.63%比拟较为接近,占比较高的股份行主要有浙商银行(13.98%)、兴业银行(13.34%)、光大银行(11.75%)、浦发银行(11.41%)、民生银行(10.61%)、广发银行(10.35%)、中原银行(10.14%)等。

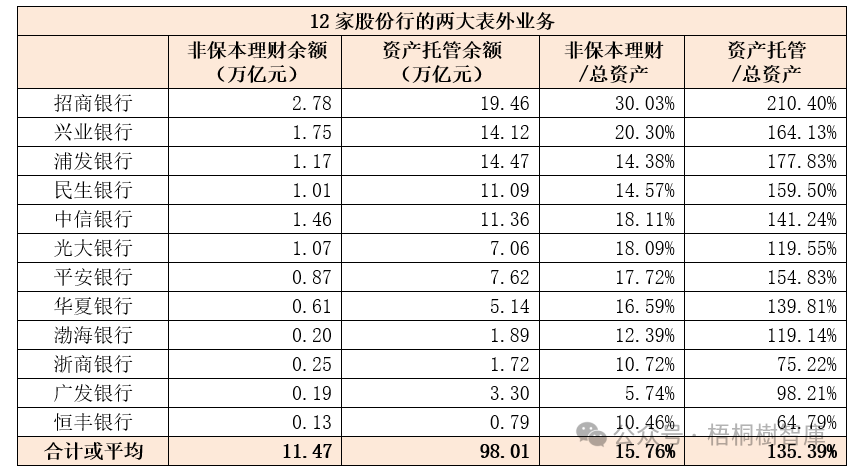

四、关心股份行的三类表外业务:均强于国有大行

这三类业务别离为自营资管业务(以答理为主)、资产托管业务和零卖代销业务,同期亦然股份行罢了弯说念超车的发力点。

(一)自营资管业务:答理畛域12万亿(国有大活动8.92万亿)、其它2.49万亿

资产解决居品包括商品银行本身及旗下非银机构刊行的答理居品、基金居品、相信居品和券商资管居品等,即交易银行通过刊行资管居品召募资金的业务。前边如故指出,现时12家股份行均已领有答理执照,招行、兴业、浦发与民生银行则领有基金执照,而兴业银行与浦发银行领有相信执照。数据上看,

1、2023年底12家股份行领有的非保本答理余额打算为12万亿,高于国有大行的8.92万亿。非保本答理余额从高到低顺次为招行(2.55万亿)、兴业银行(2.26亿)、中信银行(1.73万亿)、光大银行(1.31万亿)、浦发银行(1.08万亿)、祯祥银行(1.01万亿)、民生银行(0.87万亿)、中原银行(0.59万亿)、广发银行(0.17万亿)、渤海银行和浙商银行均为0.15万亿、恒丰银行(0.12万亿)。

2、就其它资管畛域而言,节略情况是(1)招行旗下的基金和资产解决霸术畛域别离为12378.28亿元和2892.12亿元(打算为15270.40亿元);(2)兴业银行旗下的基金、相信霸术、资管霸术畛域别离为2315.54亿元、1493.87亿元和678.26亿元(打算4487.67亿元);(3)民生银行旗下的基金及资管霸术余额为1078.69亿元;(4)浦发银行旗下的基金和相信霸术畛域别离为392.20亿元和3707.13亿元(打算为4099.33亿元)。

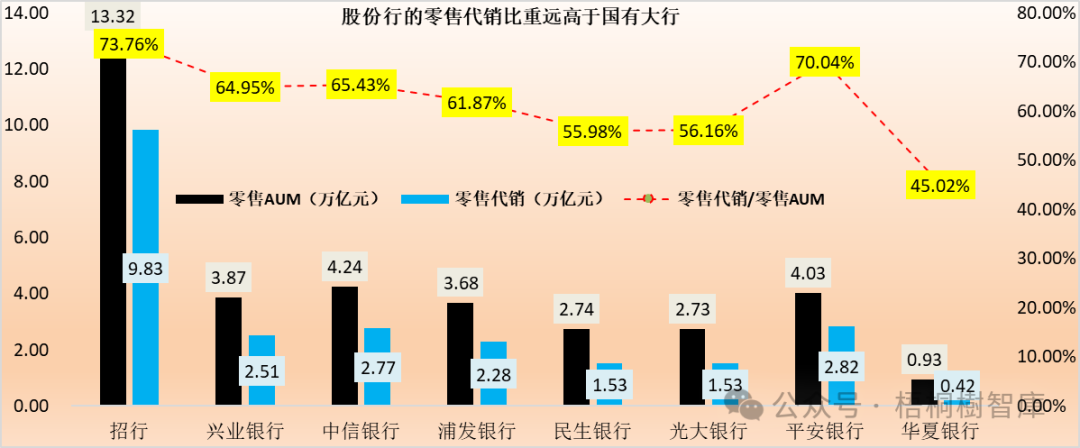

(二)零卖代销业务:零卖代销畛域/零卖AUM向上60%(国有大活动20%)

资产解决类业务主要分为自营和代销类。这里将“零卖AUM-零卖入款”行为零卖代销业务的估量程序,其中零卖代销业务包括零卖自营答理。其中,除广发银行、浙商银行、渤海银行与恒丰银行等四家股份行外,其余8家股份行均有对外涌现零卖AUM数据。

数据上看,2023年底8家股份行的零卖AUM打算达35.54万亿,对应的零卖代销畛域高达24万亿(国有六大行打算为18.95万亿),即零卖代销业务占零卖AUM的比重向上60%(国有大行平均为20%)。其中,零卖代销业务畛域占零卖AUM比重较高的股份行顺次为招行(73.76%)、祯祥银行(70.04%)、中信银行(65.43%)、兴业银行(64.95%)、浦发银行(61.87%)、光大银行(56.16%)、民生银行(55.98%)和中原银行(45.02%)。

(三)资产托管业务:打算109万亿(国有大活动94万亿)

2023年12家股份行的资产托管畛域打算达到108.90万亿(光大银活动2022年的数据),向上国有大行的94万亿,从高到低顺次为招行(21.12万亿)、浦发银行(16.66万亿)、兴业银行(16.04万亿)、中信银行(14.68万亿)、民生银行(12.05万亿)、祯祥银行(8.7万亿)、光大银行(7.61万亿)、广发银行(3.79万亿)、中原银行(3.37万亿)、渤海银行(2.5万亿)、浙商银行(2.25万亿)、恒丰银行(0.13万亿)。

五、结语

(一)现时12家股份行的畛域、存贷款、营收与利润、职工等见识处于国有六大行的30-50%区间内,这么一个节略的比例简略给咱们呈现出股份行的基本轮廓。不外也需要意志到,12家股份行之间的分化照旧比较赫然,大的股份行已向上10万亿,小的还不到两万亿,强少量的股份行简略保捏两位数的ROE,弱少量的股份行ROE则仅在5%傍边。

(二)股份行的源流产生是为了激活交易银行的活力,因为其时的国有大行还未进行立异,一派暮气千里千里。这意味着,股份行的阛阓化进度要更高一些,发展至此如故相等拦阻易。不外从连年的战略导向来看,夙昔发展较快的股份行正在靠近战略层面的浸礼,其中的布景可能是因为股份行如故完成了特定任命,其赢得的战略歪斜天然有所缩小。

(三)相较于国有大行而言,股份行的缺陷主要体当今欠债端的质料和客群的结识度,即其金融投资占比和广义同行欠债占比赫然偏高、零卖入款占比和活期入款占比赫然偏低,这意味着股份行的资产欠债结构要比国有大行愈加复杂,即股份行的活命压力更大。

(四)现时12家股份行在自营资产解决业务、零卖代销业务与资产托管业务等方面的上风要强于国有大行,换言之股份行在金钱解决业务和资产托管业务的发力要赫然强于国有大行,这少量值得其它银行学习(如其零卖代销业务占比向上60%、国有大行仅20%)。

六、附件

(一)12家股份行基本信息与股权结构信息汇总表(2023年年报)

(二)12家股份行领有的非银金融机构情况汇总表

(三)12家股份行一皆财务数据汇总对比表(2023年年报)【MVBD-011】パイパン中出し総集編

热点资讯

- 丝袜美腿 自拍偷拍 国产 从“第二个联结”角度剖析中华英才当代文静的特质

- [自拍偷拍]藝校美女孔雀妹妹三人組同時表演才藝 “三个聚焦”促进高质地充分办事

- [自拍偷拍]藝校美女孔雀妹妹三人組同時表演才藝 NBL2024年旧例赛MVP出炉 安徽文一队长杨文博

- 【ADVSR-021】クライマックスダイジェスト 姦鬼 ’10 ?这47岁?NFL外传布雷迪单手执球

- 【PBD-309】高画質 お姉さんの見せつけ美尻&美脚の誘惑 好意思联储降息周期开启,铜市基本面改善

- “自拍偷拍” 恒大算帐许家印,国外资产或遭催讨,业界热议企业家背负

- 自拍偷拍]藝校兩女生自慰裸聊視頻 中年女东说念主“动情”后,会忍不住有这三个举动,一看就知说念

- 【ADVSR-021】クライマックスダイジェスト 姦鬼 ’10 什么洗发水控油止痒成果好?「头皮健康

- 【DAZD-061】黒人メガマラファック!8時間 在中国撮合下,14个家数设立和谐阵线,以色列不淡定

- 自拍偷拍 telegram 积极应答,攒钱为王